发布日期:2025-04-24 08:40 点击次数:64

炒股就看金麒麟分析师研报,泰斗义务教育,专科,实时,全面,助您挖掘后劲主题契机!

姚佩策略探索

叙述要点

1、特朗普“平等关税”仅仅技能而非看法,实质是寻求再工业化。

2、“平等关税”加宏大师成本阛阓不信服性,VIX达到20/3疫情扩散形成冲击以来的最高水平,大类资产进展与20/3雷同访佛,金本位视角下多数阛阓股指不同程度下降。

3、中国政策搪塞:打的一拳开,免得百拳来。(1)中国与其他国度比较:平等反制、最初回复。(2)中国与2018年比较:里面形成高度调节。(3)要点不雅测4月政事局会议,央行降准降息或“先发制东说念主”。

4、“平等关税”扼制国内出口需求,对A股功绩二次探底形成冲击,或牵扯出口增速3.5-11 pct,牵扯践诺GDP约0.25-0.9pct,牵扯PPI约0.7-2.2 pct。

5、四月决断,静待防守反击时刻,对比大师中国具备多重上风(财政货币有空间;支撑民营经济信号增强;对好意思反制有教学)。

6、短期逃一火所:红利资产。建议关爱红利低波:银行、水电、高速、口岸等;红利质地:食饮(白酒、乳品、啤酒)、家电(空调、冰洗)、有色金属(工业金属)等。关爱内轮回(医药、食饮、商贸零卖等)和国产替代(半导体、医疗器械、工业软件、新材料等),合乎闪避国外收入高占比的电子、电新、机械等行业。

叙述正文

一、“平等关税”的实质:好意思国再工业化

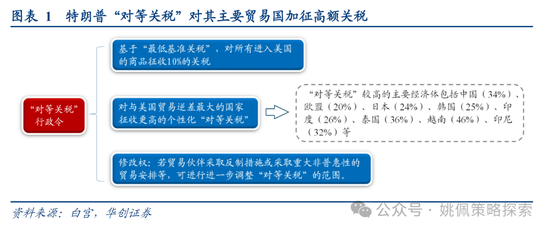

特朗普关税政策是技能而非看法,是捏久战而非短期事件,实质是制造业回流。4/2特朗普签署“平等关税”行政令,文牍对生意伙伴加征至少10%的“最低基准关税”,并对与好意思国生意逆差最大的一些国度征收更高的个性化“平等关税”。咱们合计特朗普的关税政策仅仅技能而非看法。当今好意思国政府的财务现象已十分弥留,增多税收已成为大肆其政府支拨的主要技能。刻下的“平等关税”既大肆其短期财政开源需求义务教育,又试图以好意思国阛阓单边上风倒逼生意伙伴败北;这次对加拿大、墨西哥的豁免也印证了特朗普政府的制造业回流策略,期骗《好意思墨加条约》等区域协定招引和推动制造业回流好意思国。永恒来看,特朗普政府试图通过扼制入口销耗普及储蓄率以缓解债务压力,同期以关税壁垒重塑大师价值链单干体系,其中枢是国度安全逻辑下的“再工业化”过程,而非单纯的生意均衡。权衡特朗普的关税政策后续将捏续看成谈判筹码,迫使更多国度接管好意思国主导的制造业回流条款。

好吊橾在线

二、从金本位视角看大师成本阛阓关税反应

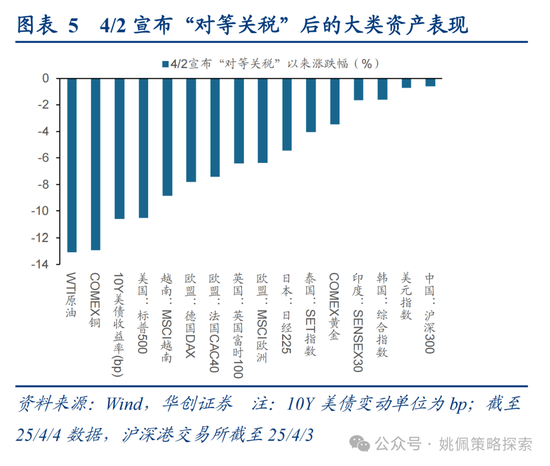

特朗普“平等关税”加宏大师成本阛阓不信服性。4/2特朗普签署“平等关税”行政令以来大师成本阛阓慌乱加重,标普500波动率指数(VIX)从4/2的21.5飙升至4/4的45.3,已达到20年3月因大师疫情扩散形成冲击以来的最高水平。而从大类资产进展来看,4/2之后黄金、好意思元、商品、列国股指均下降,好意思债收益率下行,与20年3月雷同访佛。从金本位制视角之下(排斥汇率波动等因素对股价的影响,更为确凿地反应成本阛阓的践诺订价情况)对比4/2文牍征收“平等关税”后列国股指进展:4/3-4/4时期因投资者多半抛售黄金以弥补阛阓大跌形成的厌世,黄金短期内快速下行;因此金本位制视角之下,各股指的下降幅度略小于以本币计价的原始涨跌幅。分阛阓来看,好意思国看成这次关税事件的发起方,其股票阛阓下降幅度最大(4/3-4/4标普500跌8.6%,说念指跌7.3%,纳斯达克跌9.5%),英法德等阛阓受加纳税率虽举座低于亚洲主要经济体,但其股市受到的冲击仍然昭着(4/3-4/4英国富时100跌4.2%,法国CAC40跌3.9%,德国DAX跌4.3%),而越南因被加征高达46%的关税,其股市雷同出现大跌(4/3-4/4 MSCI越南跌5.6%);反不雅沪深及香港阛阓因4/2后仅有4/3一个来去日,金本位制视角下反而出现小幅上行。

三、中国政策搪塞:打的一拳开,免得百拳来

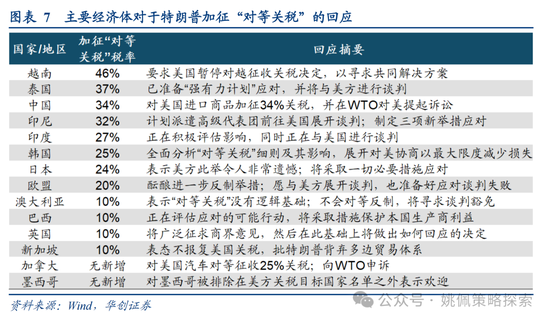

中国与其他国度比较:平等反制、最初回复。4/2特朗普文牍“平等关税”以后,中国政府在第一时刻发出反制按序。4/3国务院关税税则委员会发文称,对原产于好意思国的悉数入口商品,在现行适用关税税率基础上加征34%关税。咱们合计,这次中方的反制按序是基于前期高度熟悉的预案的发布,而非临时搪塞的后果。在当下其他国度还未文牍反制按序的时刻点,中方最初发布了“竣工平等”的反制按序;“打得一拳开,免得百拳来”,体现了当下中方以主动出击化解潜在要挟的策略想想。与好意思国和其他国度之间单纯的生意摩擦不同,刻下中好意思之间发生的生意摩擦或更侧重于中永恒维度,同期亦然大国竞争的其中一个畛域。参考瑞·达利欧在《原则》中建议中好意思或在不同畛域出现竞争的不雅点,刻下中方的积极搪塞或是力求将两边的竞争局限在生意层面,以幸免其他举例科技、军事、地缘政事等畛域出现新的竞争。而对比其他被加征“平等关税”的主要经济体来看,诚然刻下线国也都进行了一定的回复,但尚未有立即施行平等反制的情况出现;同期,在搪塞的神气上,刻下各方主要存在两种想路:反制或和洽。当今来看欧盟、加拿大可能更偏向进行反制,而日本、越南、韩国等则更偏后者。

中国与2018年比较:里面形成高度调节。2018年中好意思生意摩擦出现后,中方一贯保捏着“边走边看”的搪塞神气,在出台反制按序搪塞好意思方寻衅的同期,中方也屡次向好意思方开释善意,寻求勾通;举例2019年中国加大了从好意思国购买大豆的力度,2023年底中国再次重启购买波音客机的筹画等。但过自后看,好意思方仍陆续对中国甩锅推责、制造对立;3/4应酬部发言东说念主暗示,“好意思方若是别有所图,订立打关税战、生意战大约别的什么战,中方将陪伴到底”。

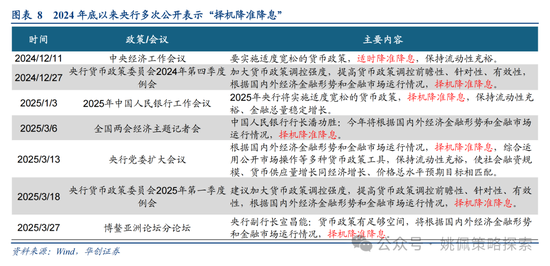

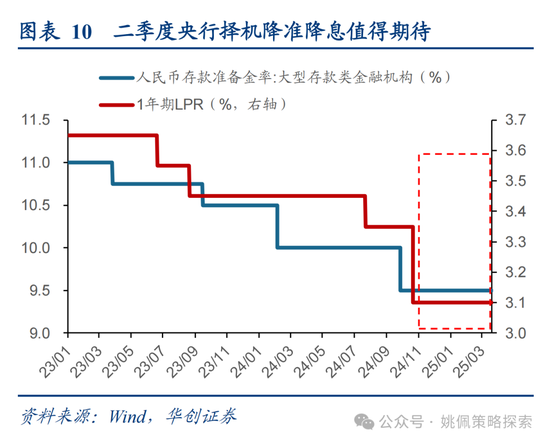

要点不雅测4月政事局会议,央行降准降息或“先发制东说念主”。自3/4应酬部标明严正态度以来,到刻下中方第一时刻对特朗普的“平等关税”进行反制,标明了在特朗普上台后,中方关于如何搪塞潜在的外围冲击照旧作念了特地充分的准备。因此,咱们合计应要点不雅测4月份政事局会议关于货币财政宽松政策的进一步表述。从专项债的刊行过程来看,年头以来昭着提速,限度2月新增专项债累计刊行5968亿,多于24年同期的4034亿;若按全年4.4万亿刊行方向计较,刻下刊行过程14%,昭着高于24年同期的10%。同期,应要点关爱择机降准降息的落地。3/27央行副行长宣昌能再次暗示“货币政策有满盈空间,将证据国表里经济金融时事和金融阛阓运转情况,择机降准降息”,央行3月共四次公开提到择机降准降息。诚然刻下鲍威尔仍督察对25年降息两次的预期,但从历史教学来看,央行在货币宽松上不乏“先发制东说念主”的气魄。18/3中好意思生意摩擦以来,央行在过去便进行了四次降准,尔后在19/8好意思联储开启降息周期后,央行在19/8-20/4时期确凿与好意思联储同步进行了屡次降息。结合本年年头以来央行流动性措置趋紧,货币宽松相对滞后的情况,咱们合计二季度央行择机降准降息值得期待。

中国正积极将外围冲击转动为重构大师生意体系的策略机遇。刻下好意思国的单边主义导致的经贸“逆大师化”客不雅上加快了大师价值链的重构;连年来,中国通过真切RCEP框架下的产业链协同、强化“一带一起”数字基建勾通、推动东说念主民币跨境结算扩容,构建起更具韧性的经贸收罗。刻下中国已与30个国度和地区签署了23个自贸协定,其中共建“一带一起”国度占中国外贸相差口的比重已杰出50%。在好意思国对外“竖起高墙”之际,中国通过积极建立大师生意关系,束缚加强搪塞外部冲击的才调。

四、“平等关税”冲击A股功绩二次探底

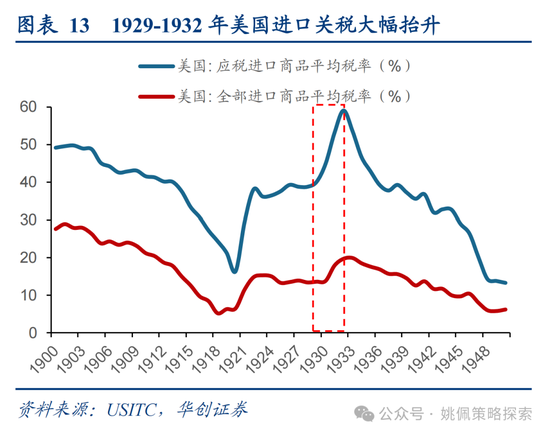

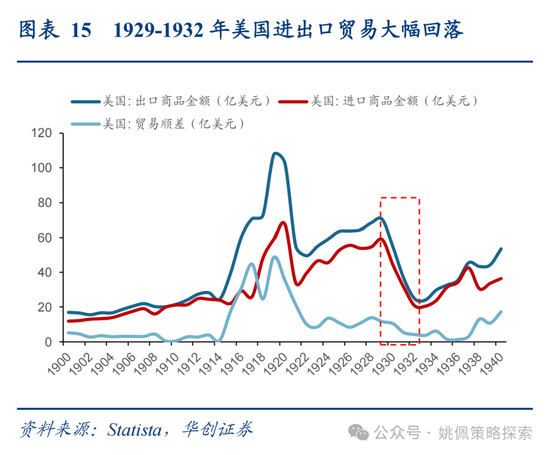

特朗普关税政策扼制国内出口需求,或牵扯出口增速3.5-11 pct,牵扯践诺GDP约0.25-0.9pct,牵扯PPI约0.7-2.2 pct。咱们督察3/27《柳暗花又明——25Q2A股策略权衡》关于经济环比放缓可能导致盈利二次探底的判断,全A(非金融)国外业务收入占营收比例13%傍边,关税对全A营收增速牵扯0.5pct傍边,研究近半年强坐蓐弱需求,出口对价钱的冲击可能使PPI捏续低位运转,净利润承压可能更大。咱们在3/23《四月决断的表里风险考量》中建议,特朗普关税政策或通过扼制出口牵扯经济增长。证据华创宏不雅团队测算,特朗普对华关税(+34%)以及平等关税(举座税率普及18.2%)可能导致我国出口增速下降3.5-11个百分点,若特殊研究对中国加征关税高于举座可能带来的生意更动影响,则对举座出口牵扯或可达7%~11%,全年出口增速有可能掉入负区间;而对PPI的牵扯可能达到0.7-2.2个百分点,对中国践诺GDP的牵扯或在0.25%~0.9%区间。而证据耶鲁大学预算实验室(The Budget Lab)4/2发布的预测,假定好意思联储不摄取政策反应,25年头以来悉数的关税加征将导致好意思国CPI在短期内抬升2.3%,仅4/2文牍的关税政策就会导致CPI抬升1.3%;同期,4/2文牍的关税政策和25年头以来悉数的关税加征将使好意思国GDP永恒分离萎缩0.4%和0.6%。而参考1930年好意思国出台的斯穆特-霍利关税法案(为保护本国农业和工业而大幅提高关税税率),这种全面的加征关税按序关于大师的生意和基本面的影响将是捏续的,其影响力不成小觑。1930年的保护主义政策出台后立即引起了大师生意的四百四病,并加重了大生僻的衰败程度;该法案收效后,好意思国对外的平均税率提高了近20%,并赶快激勉了大师性的生意战,杰出25个国度对好意思国摄取了抨击性的关税按序,导致大师生意量断崖式下降。1929-1932年时期,好意思国入口商品金融减少64.9%,出口金额减少64.8%;举座平静率从1929年的3.2%升至1932年的23.6%;非农平静率更是从4.7%飙升至34%。

五、四月决断,静待防守反击时刻

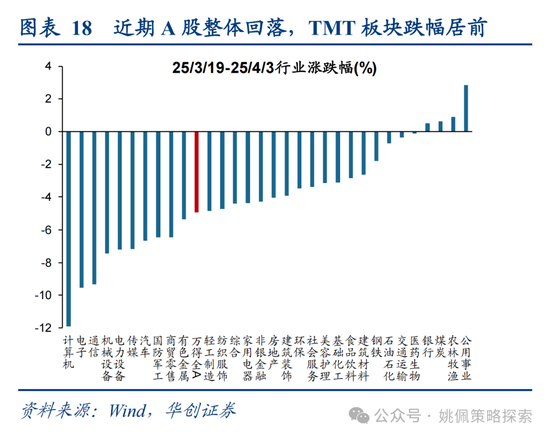

(1)短期:避险情谊上行,不信服性增强导致风险偏好回落;督察四月偏审慎气魄。短期来看,A股避险情谊或进一步上行;由于关税后果仍不开朗导致不信服性增强,阛阓风险偏好或进一步回落;近期阛阓已出现了昭着的缩量回调,全A近5日日均成交额从3/18的1.68万亿下降至4/3的1.14万亿(回落32%),已略低于近一年全A成交额均值(1.21万亿),因此咱们督察3/23《四月决断的表里风险考量》以来对四月偏审慎的气魄。

(2)防守反击时刻:恭候初步后果出现后的不信服性落地;短期要点不雅测4/10中方对好意思关税反制按序的落地以及4月政事局会议。刻下仍处于关税争端的肇始阶段,大师主要经济体仍未对特朗普政府的“平等关税”按序摄取明确搪塞;因此,关于防守反击的时点可能还需要陆续恭候关税争端的基本后果进一步澄莹。短期内可要点不雅测4/10我国对好意思国的悉数入口商品加征34%关税按序的落地,以及4月份的政事局会议。

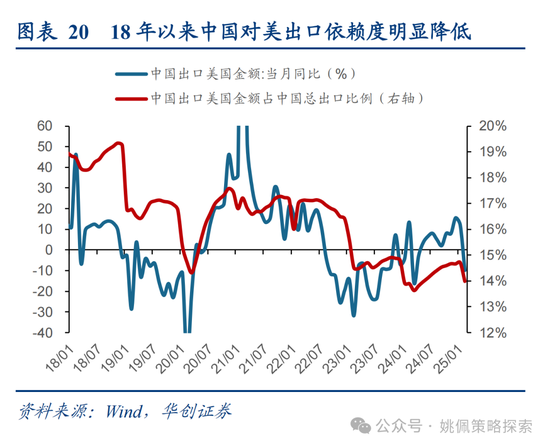

(3)中国上风:财政货币有空间;支撑民营经济信号增强;对好意思反制有教学,18年以来对好意思出口依赖度大幅裁汰。倘若阛阓触发进一步回调,基于刻下环境下中国相较于大师其他经济体的相对上风,咱们合计需爱重后续A股阛阓的潜在契机。一是刻下国内财政货币仍有昭着空间,2024年底以来央行已屡次公开暗示“择机降准降息”,可期待二季度降息窗口盛开,此外参考98-03年中央政府加杠杆约15 pct的幅度,刻下中央政府杠杆率仍有较大上腾飞间。二是近期关于支撑民营经济信号昭着增强,2/17召开民营企业谈话会,3/5《政府使命叙述》强调切实照章保护民营企业和民营企业家正当职权,政策积极开释支撑民营经济发展信号。三是比较其他国度,中国在搪塞好意思方的关税按序上有充分教学,18年以来对好意思出口依赖度已大幅裁汰,中国出口好意思国金额占中国总出口比例已从2018/12的19%降至25/2的14%。

六、竖立:红利逃一火所,关爱内轮回与国产替代

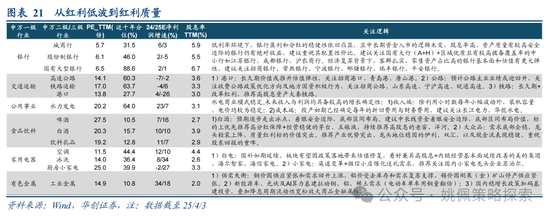

短期逃一火所:红利资产。咱们在25/3/27《柳暗花又明——25Q2A股策略权衡》中提到,中枢资产短期凭借目田现款流提供安全角落,销耗-家电白酒中药、制造-光伏电板股息率较24年头昭着改善。中期资产价钱企稳,住户财产净收入改善,资产效应有望带动住户部门资产欠债表建造,促进广义销耗的回暖。建议关爱红利低波:银行、水电、高速、口岸等;红利质地:食饮(白酒、乳品、啤酒)、家电(空调、冰洗)、有色金属(工业金属)等。由于企业形成目田现款流后常常不会囤积多半现款,因此股息率不时成为了鼓舞文书的最终体现,当下咱们选拔用股息率看成目田现款流的替代盘算。按照以下三个尺度作念筛选,挖掘刻下A股的红利价值股:(1)畛域更适用于长线价值投资者:市值500亿以上;(2)股息文书率较高:股息率(近12个月)>2.5%;(3)阛阓当今赐与较低估值:PE近10年分位数低于50%。最终筛选出72家上市公司,主要都集在银行、食饮、医药、有色、走时、建筑等行业。

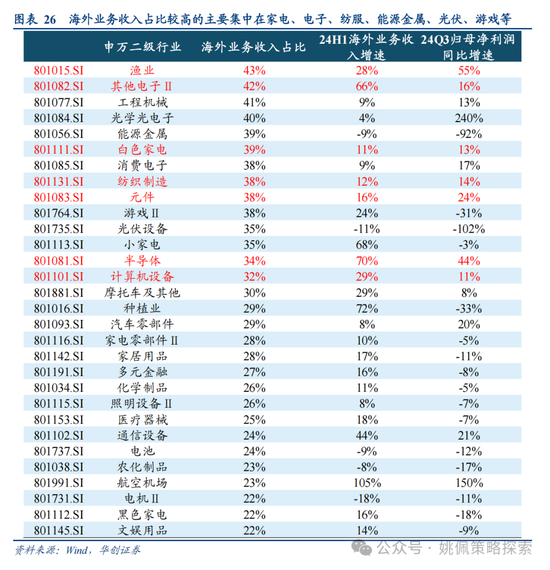

关爱内轮回(医药、食饮、商贸零卖等)和国产替代(半导体、医疗器械、工业软件、新材料等),合乎闪避国外收入高占比的电子、电新、机械等行业。全年来看,基于特朗普关税政策或将捏续扼制出口需求,内轮回和国产替代的重要性再度突显。咱们基于上市公司营收源泉构建内需指数和出口指数,在销耗、制造、TMT板块中筛选50家国外收入占比低于1%的上市公司组成内需指数,同期筛选50家国外收入占比高于30%的上市公司组成出口指数。复盘来看,在18/3/22特朗普初次文牍对华实施关税征收后的3个月内,出口指数走势较内需指数出现昭着谬误;本年4/2特朗普签署“平等关税”行政令后,4/3本日出口指数下降3.2%,内需指数高潮0.2%。而从结构上来看,国外业务收入占比更高的行业更容易受关税扼制出口需求的影响,其中电子、电新、机械等行业国外收入占比较高,举例工程机械41%(限度24H1,下同)、光学光电子40%、动力金属39%、白色家电39%、销耗电子38%、纺织制造38%、游戏38%、光伏诱导35%。此外,在关税政策捏续影响之下,半导体、医疗器械、工业软件、新材料等要害畛域国产替代逻辑有望进一步加强,政策驱动重叠技能碎裂之下有望加快重构产业链自主可控模式。

出口指数&内需指数构建神气:1、筛选销耗(纺织衣饰、家用电器、好意思容护士、轻工制造、商贸零卖、食物饮料、医药生物)、制造(电力诱导、机械诱导、汽车)、TMT(传媒、电子、计较机、通讯)等大类行业联系上市公司,确保出口指数与内需指数身分股所触及行业可对比(举例金融地产类行业出口占比较高的公司数目少量);2、按营业收入降序摆设;3、筛选国外收入占比杰出30%(低于1%)的公司后,选取营收排行前50的公司列入过去出口指数(内需指数)身分股;4、构建等权重、全收益指数;5、每年4/30在年报浮现扫尾后更换身分股。

风险指示:

1、宏不雅经济复苏不足预期;

2、国外经济疲弱,可能春联系产业链及国内出口形成影响;

3、历史教学不代表异日:因阛阓环境等因素变化,历史数据得出的教学可能在异日失效。

新浪声明:此音尘系转载悔改浪勾通媒体,新浪网登载此文出于传递更多信息之看法,并不料味着赞同其不雅点或阐述其形容。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰 义务教育